Мысли вслух. Энергетический "Титаник" - Две больших проблемы с газом в Европе

9 Февраля 2022

Эпопея по спасению газового рынка Европы, якобы обескровленного происками Газпрома, от запредельно высоких цен, стала заметным событием зимы 2021-22 года. Западные СМИ нагнетали обстановку заголовками о снижении запасов газа в ПХГ, ложью о недопоставках Россией природного газа по трубопроводам и критическом положении в энергетике.

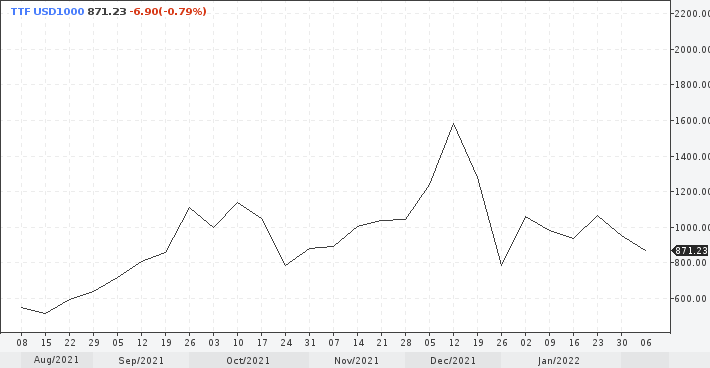

Несмотря на диверсифицирование поставок газа из России, Норвегии, Катара и наличие собственной добычи, цены на споте достигали $2 за кубический метр газа. Неангажированные специалисты уже разобрали причины сложившейся ситуации и пришли к выводам по причинам дефицита газа и роста цен на энергоносители вообще, поэтому обобщу от себя кратко:

1) Снижение собственной добычи газа в странах Европы.

2) Рост потребления газа промышленными потребителями.

3) Отсутствие восполнения выпадающих мощностей поставками из других стран: здесь и невозможность роста поставок от Катара, Алжира и Норвегии, и фактически политический запрет на рост поставок из России, включая намеренное затягивание строительства и запуска СП-2.

4) Принудительный уход от долгосрочных контрактов с надёжными поставками к волатильному спотовому рынку.

5) Провал стратегии "озеленения" энергетики с помощью ВИЭ.

6) Комплексная энергетическая диверсия Еврокомиссии практически по всем предыдущим пунктам: "зелёная сделка", энергопакеты и т.п.

На фоне сложившихся обстоятельств очень вовремя была распиарена грандиозная помощь СГА поставкой СПГ через Атлантический океан в составе целой флотилией танкеров-газовозов.

Когда эти же танкеры отправлялись мимо Европы на более дорогие рынки Азии, все молчали в тряпочку - выгоднее было обвинять Газпром и Россию вообще. В Госдепе СГА отмораживались, заявляя, что рынок решает и они не могут направлять частные поставки политическим решением куда-либо. Вдруг, когда цены достигли пика, гегемон смилостивился и облагодетельствовал терпящую бедствие нищенку золотым дождём (гы) из CGU/ Танкеры начали прибывать и сбили цены... всего лишь от пика до средней за зимний сезон. Если принять средневзвешенную цену с сентября по январь около $1/м3, то эффект от новых грандиозных поставок вовсе незначительный и лишь стабилизировал цену на ранее казавшемся немыслимом уровне в $0,85/м3.

=================

А теперь вырисовываются две интересных проблемы, нажитые непосильным трудом окологазовых и политических борцунов:

Мало кто обратил внимание, когда в начале января журналисты Energy написали, что Соединенные Штаты стали крупнейшим в мире экспортером сжиженного природного газа (СПГ). Теперь группа сенаторов США обратила внимание и заявила, что этот экспорт может привести к увеличению расходов на отопление и электроэнергию для их избирателей. В письме министру энергетики они просят "провести обзор экспорта СПГ и его влияния на внутренние цены и общественные интересы, а также разработать план обеспечения того, чтобы природный газ оставался доступным для американских домохозяйств".

Кто знал, что экспорт природного газа с американских газовых месторождений приведёт к повышению цен на природный газ внутри страны ? Что ж, газовая промышленность, безусловно, знала об этом. В последнее десятилетие отрасль страдала от постоянных низких цен, поскольку она постоянно перепроизводила газ на переполненном внутреннем рынке.

Промышленность всегда утверждала, что газа будет предостаточно из-за необычайного роста добычи газа из глубоких сланцевых месторождений. Так называемая революция в области сланцевого газа, которая произошла в начале прошлого десятилетия, предвещала эру обильных и дешёвых поставок - фактически, настолько больших поставок, что Америка станет крупным экспортером.

Но революция, похоже, застопорилась, поскольку рыночная добыча природного газа в США достигла плато около 3 триллионов кубических футов в месяц с конца 2018 года. Цены до недавнего времени не были благоприятными, и инвесторы покинули отрасль, поскольку поняли, что отрицательные свободные денежные потоки практически за всё предыдущее десятилетие вряд ли изменятся. Это означало меньше денег на бурение с предсказуемым результатом: стагнацией добычи.

Таким образом, стагнация производства в настоящее время столкнулась с ростом экспорта СПГ. Последние данные, доступные с ноября 2021 года, показывают, что экспорт СПГ в настоящее время составляет 9,7% от всего объёма производства в США. Ещё в ноябре 2015 года этот экспорт составлял крошечные 0,13% от общего объёма внутреннего производства. Данные по сырью показывают увеличение экспорта СПГ с чуть менее 3 миллиардов кубических футов в ноябре 2015 года до 306 миллиардов в ноябре 2021 года.

Если цены на природный газ в США продолжат расти, ожидайте эскалации этой битвы между потребителями и производителями природного газа. Конгресс США имеет право вмешаться и ограничить экспорт, если он того пожелает. Этот факт может стать актуальным позже в этом году, когда избиратели, которые отапливают свои дома природным газом и покупают электроэнергию у коммунальных предприятий, работающих на газе, решат, кто должен представлять их интересы в Вашингтоне.

Курт Кобб

---------------------------------------------------------------------------------------------------------------------------------------

Спотовые чартерные тарифы на доставку СПГ из США в Европу только что стали отрицательными, что говорит о том, что в настоящее время в Атлантическом регионе слишком много судов для перевозки СПГ, но меньше заказов, согласно оценке цен на перевозку СПГ.

По мере увеличения числа доступных танкеров для СПГ в Атлантическом бассейне ставки фрахта резко упали. Во вторник Spark Commodities оценила свою первую в истории отрицательную спотовую ставку на перевозку СПГ в размере $750 в день по оценке Spark-Atlantic.

Отрицательная ставка фрахта “Подчёркивает, что текущие платежи за фрахт судов не покрывают расходы на топливо, необходимые для доставки судна обратно в порт погрузки. Много кораблей и мало требований”, - отметили в Spark Commodities.

Стремительный рост европейского импорта ("флотилия свободы"  - Mike1975) из США привел к тому, что спотовые ставки фрахта упали ниже нуля.

- Mike1975) из США привел к тому, что спотовые ставки фрахта упали ниже нуля.

Согласно данным Refinitiv, приведенным Reuters на прошлой неделе, Европа была главным направлением экспорта СПГ из США в январе второй месяц подряд, опережая Азию. Примерно две трети экспорта СПГ из США пришлось на Европу в прошлом месяце после того, как 61% американских поставок СПГ был отправлен в Европу в декабре.

Цветана Параскова

----------------------------------------------------------------------------------------------------

В итоге, поставки "спасительных" танкеров являются вынужденной затычкой для затыкания пробоины в тонущем европейском корабле энергетики. Дальнейшие поставки под большим вопросом, особенно если энергодефицитный рынок Азии опять начнёт лихорадить - у пиндосов выборы в конце года и конгрессмены не станут сливаться, закрывая глаза на новые приключения избирателей в замерзающих дистриктах, которые уже переходят на тоталитарный путинский дизель с поставками прямо из Мордора.

Мировая газовая "загогулина" выглядит совершенно абсурдно:

1) Европа упорно не хочет запускать СП-2, хотя судя по логичной позиции России, это уже не будет гарантией увеличения поставок - долгосрочных контрактов нет, тогда походите поищите газ на вашем спотовом базаре.

2) Европа предпочитает судорожно хавать дорогой СПГ урывками то у Катара, то у гегемона.

3) В самих СГА возникают локальные дефициты газа из-за роста экспорта, который необходим газовикам, чтобы отбить затраты на добычу - рыночек и тут решает. Зато покупаем дизтопливо в России.

4) Логистика разбалансировалась очень сильно, т.к. волатильность стоимости фрахта огромна - танкеров не хватает в одном месте, зато избыток в другом. Сейчас перевозчикам станет неинтересно плечо в Европу и они уйдут обратно в Азию.

И все эти метания (от слова "метан", конечно), беспрецедентно высокие цены на все энергоносители на фоне очень тёплой зимы и "сильного" доллара.

Когда сойдутся все звёзды: истощение запасов в ПХГ, очередной кульбит с поставками СПГ, рост ставок ФРС, какие будут события ? И это даже без чёрных лебедей в виде возможных событий в энергетике бывшей украины, аварий танкеров и забастовок водителей бензовозов (пламенный привет "Конвоям свободы").

Тогда Запад войдёт в энергетическое пике, а это уже неконтролируемое падение до встречи с землёй. В таком состоянии, в отличие от медленно тонувшего Титаника, трудно играть оркестру и пить шампанское.

Использованные источники:

Resource Insights: Increased U.S. natural gas exports = higher U.S. prices: Who knew?

Tanker Rates Turn Negative As U.S. LNG Flocks To Europe | OilPrice.com